Wat is winstdeling bij DELA?

Een uitvaartverzekering die doet wat we beloven; niet alleen nu, ook in de verre toekomst. Dat krijgen we voor elkaar door onze winst te delen met onze leden. Ieder jaar stijgen de kosten van een uitvaart. Om in de toekomst dezelfde uitvaart te krijgen als nu, is dan dus meer geld nodig. Daarom is het belangrijk dat een uitvaartverzekering zijn waarde behoudt. Dit kost geld en daarom stijgt ieder jaar de premie.

Vragen?

Bel ons via 040 260 16 36. Wij staan elke werkdag tussen 08.00 en 20.00 uur klaar om je te helpen. Of stel direct je vraag hieronder.

Wat is de winstdelingsregeling?

Als coöperatie proberen wij deze premiestijging zo laag mogelijk te houden, zodat je verzekering betaalbaar blijft. Wij zijn een coöperatie zonder winstoogmerk. Dat betekent niet dat wij geen winst willen maken. De winst die we maken verdelen we onder onze leden via onze unieke winstdelingsregeling. Uitgangspunt daarbij is dat de winstdeling samengaat met een gezonde solvabiliteitspositie en voldoende eigen vermogen. De precieze uitwerking van deze regeling is vastgesteld door de Algemene Vergadering van coöperatie DELA. Dit heet de gedragslijn winstdeling. Door winst te delen zorgen we ervoor dat de premiestijging minder stijgt. Dit is de winstdeling van DELA.

Hoe werkt de winstdeling?

In de winstdelingsregeling van het DELA UitvaartPlan zijn een paar dingen belangrijk:

-

We letten goed op de ontwikkeling van de gemiddelde uitvaartkosten. Dat doen we door scherpe inkoopprijzen af te spreken en te blijven letten op onze uitgaven.

-

We nemen zelf een deel van de premiestijging voor onze rekening. Hoe groot dit deel is, is afhankelijk van onze dekkingsgraad. De dekkingsgraad geeft aan of wij onze verplichtingen in de toekomst kunnen nakomen.

-

Is de dekkingsgraad hoger dan 210%? Dan vindt volledige winstdeling plaats. Ligt de dekkingsgraad tussen 120% en 210%? Dan is er sprake van gedeeltelijke winstdeling. Winstdeling is dan naar evenredigheid. Is de dekkingsgraad lager dan 120%? Dan is er geen winstdeling.

-

DELA kan, naast de jaarlijkse indexering, de premie jaarlijks veranderen als de dekkingsgraad én de rente bijzonder laag zijn. Dit noemen we de premiemaatregel.

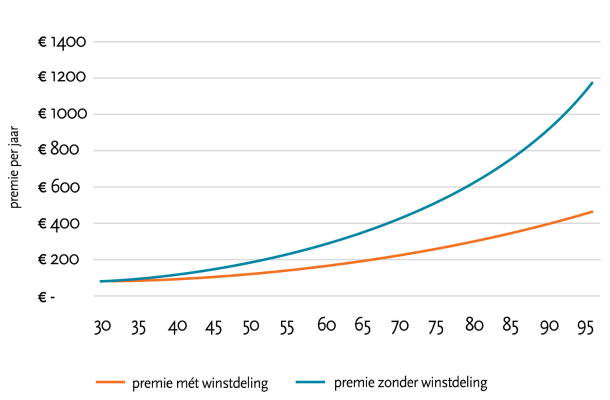

Het verschil tussen de premie per jaar met en zonder winstdeling

Voor deze grafiek zijn voorbeeldbedragen gebruikt. Bovenstaand rekenvoorbeeld: Peter sluit in 2026 een DELA UitvaartPlan in diensten af met een aanvullend geldbedrag van € 800. Op dat moment is Peter 30 jaar. Hij zal premie blijven betalen tot zijn overlijden. We houden in dit voorbeeld rekening met 80% winstdeling en een jaarlijkse uitvaartkostenstijging van 2,99%.

Klik hier voor extra informatie bij de grafiek

In de grafiek hierboven geven we het verschil aan tussen de stijging van een jaarpremie met én zonder winstdeling. Zoals je ziet, stijgt de premie zonder winstdeling sneller dan de premie met winstdeling. Om de verzekering waardevast te houden, stijgt de verzekerde waarde. En daardoor stijgt ook de premie. We gebruiken onze winstdeling om deze premiestijging te beperken. Daardoor gaat de premie door de jaren heen minder hard omhoog. Je betaalt dus minder premie op lange termijn door onze winstdelingsregeling.

Doe de 2-minuten check

In 2 minuten krijg je een schatting van het bedrag dat bij je past en weet je welk bedrag je het beste kunt verzekeren.

Wil je het exact weten? Vul dan onze uitgebreide check in.